La France vit une transformation silencieuse mais profonde de son parc automobile. Le recul du diesel et la montée de l’essence, des hybrides et de l’électrique redessinent la carte énergétique du pays. À travers cette reconfiguration, c’est aussi un équilibre économique, environnemental et social qui se joue, entre réduction des importations de gazole, adaptation de la fiscalité et trajectoire bas-carbone.

Un parc automobile en mutation

Au 1er janvier 2025, la France comptait près de 47 millions de véhicules en circulation, d’après les données du service des données et études statistiques. Ce chiffre marque une progression de 1,15% par rapport à 2024, traduisant une croissance relativement modérée mais continue du parc roulant. Derrière cette donnée globale se cache une réalité contrastée selon les segments : 39,7 millions de voitures particulières constituent l’écrasante majorité du parc, auxquelles s’ajoutent 6,5 millions de véhicules utilitaires légers, 621 501 poids lourds et environ 94 542 autobus et autocars.

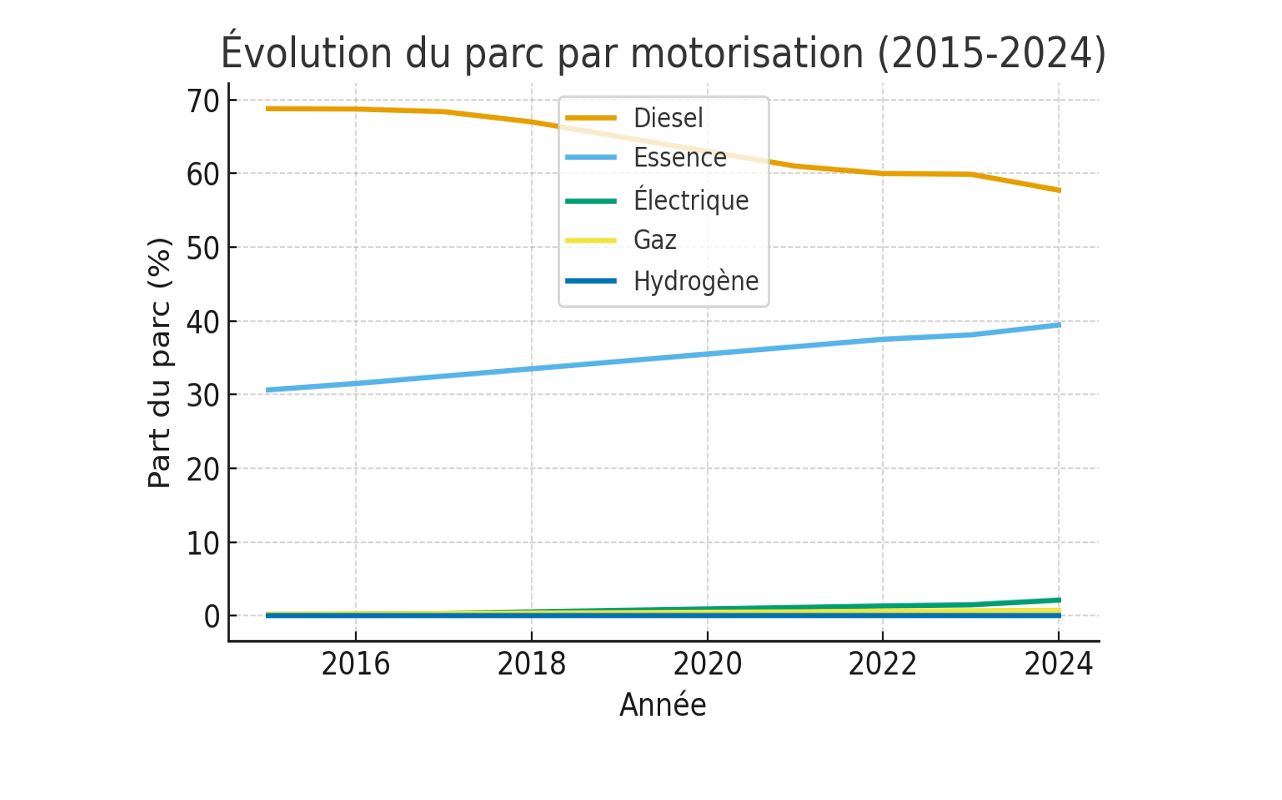

En apparence, ces chiffres peuvent donner l’impression d’une stabilité. Pourtant, ils dissimulent une mutation structurelle profonde qui redéfinit progressivement le profil énergétique du parc français. Cette transformation se manifeste avant tout par le recul constant du diesel, longtemps dominant, au profit des motorisations essence, électriques et, plus marginalement, au gaz et à l’hydrogène.

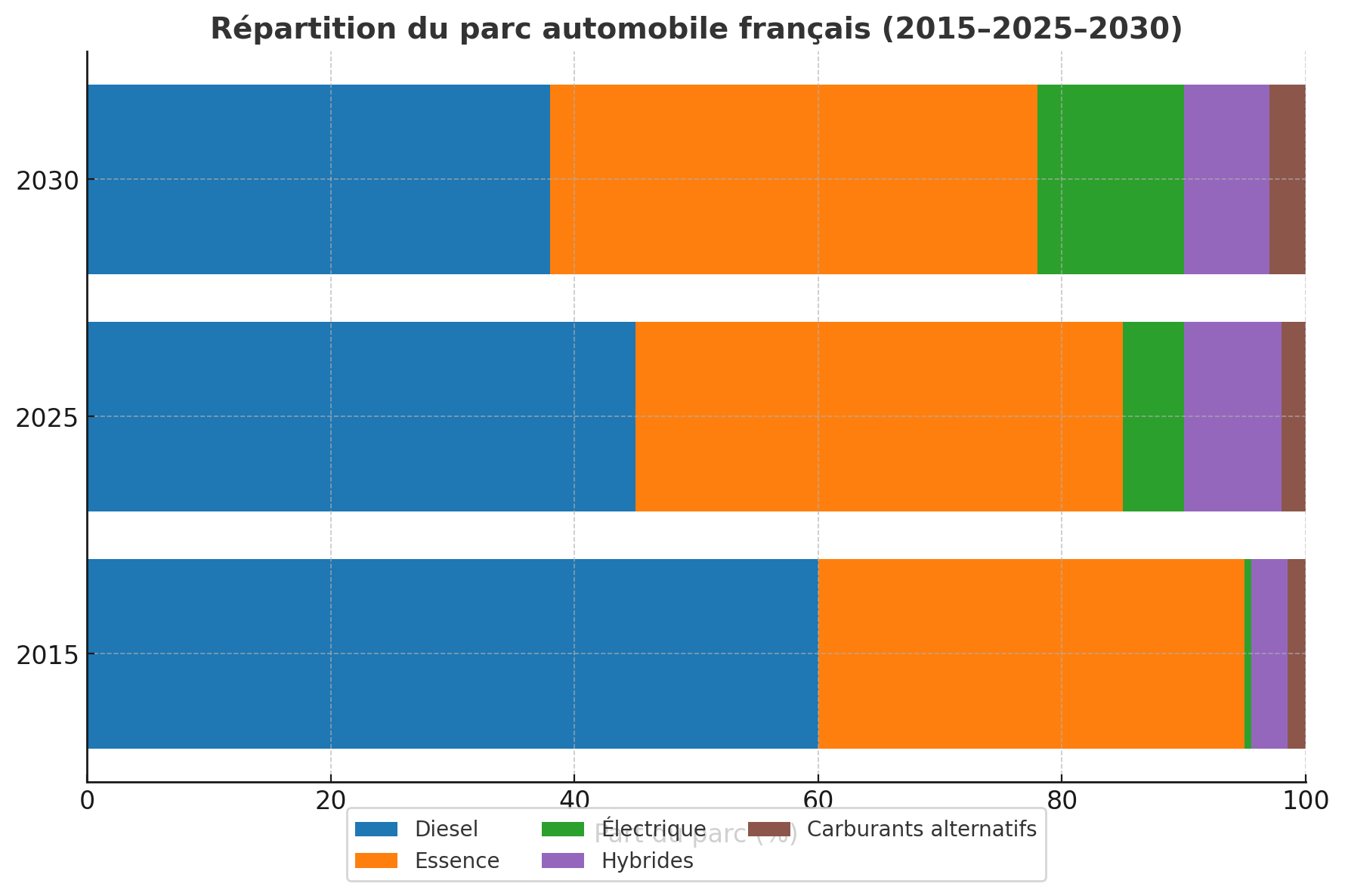

Le diesel, qui représentait encore près de 7 véhicules sur 10 en 2015, ne cesse de perdre du terrain. En 2025, il tombe à 57,7% du parc et à moins de 15% des nouvelles immatriculations. Son poids relatif dans le parc total s’érode année après année, une tendance amplifiée par la fiscalité, les normes européennes de plus en plus contraignantes et la mise en place de zones à faibles émissions (ZFE) dans les grandes agglomérations françaises.

En parallèle, la motorisation essence regagne en attractivité, portée par la baisse relative de son coût, les progrès réalisés en matière d’efficacité énergétique et la méfiance croissante des consommateurs vis-à-vis du diesel. L’essor de l’électrique est encore plus marquant : même s’il reste minoritaire, son rythme de croissance est exponentiel, soutenu par des politiques publiques volontaristes et par une offre industrielle en plein développement.

Cette recomposition du parc n’est pas seulement technique. Elle traduit une réorientation stratégique de l’ensemble du secteur automobile français. Les constructeurs, confrontés aux objectifs climatiques de l’Union européenne, adaptent rapidement leurs gammes, tandis que les infrastructures de recharge et de distribution s’organisent pour accompagner la diversification énergétique. La France, longtemps considérée comme « championne du diesel », entre ainsi dans une nouvelle phase où la pluralité des motorisations devient la norme et où les arbitrages des ménages comme des entreprises s’orientent de plus en plus vers des solutions perçues comme plus durables et moins exposées aux contraintes réglementaires.

Le reflux du diesel : une tendance durable

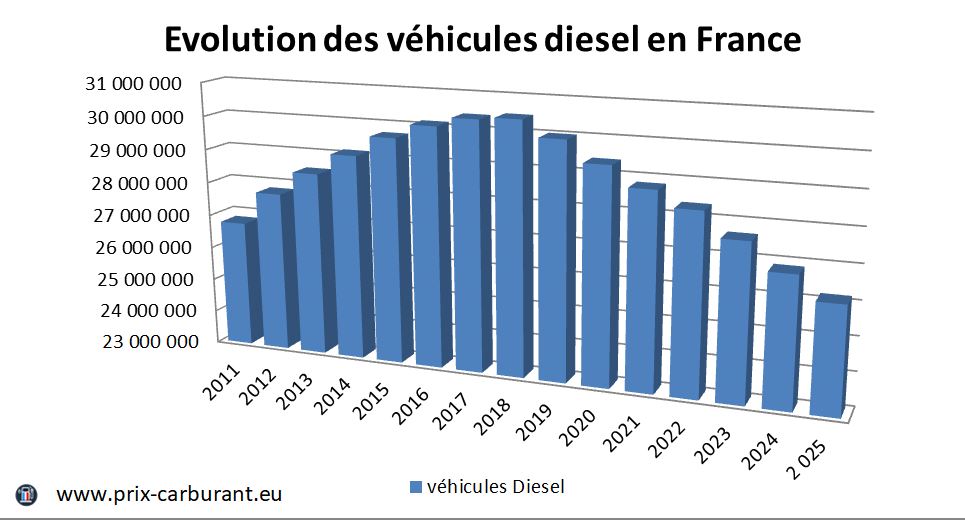

Le diesel a longtemps incarné la spécificité du marché automobile français. Dès les années 1990, il s’était imposé comme la motorisation de référence grâce à un double levier : une fiscalité avantageuse et un savoir-faire industriel qui plaçait les constructeurs nationaux, comme PSA et Renault, en position de leaders technologiques. En 2015, cette orientation se traduisait par une domination écrasante : 68,8% du parc roulant français était motorisé au gazole.

Cependant, cette suprématie n’a pas résisté à une série de transformations profondes. Le scandale du Dieselgate en 2015 a durablement terni l’image du diesel auprès du grand public, en révélant les écarts entre émissions théoriques et réelles. Dans le même temps, l’Union européenne a durci ses normes d’émissions de particules fines et de dioxyde d’azote, tandis que les pouvoirs publics français ont progressivement aligné la fiscalité du gazole sur celle de l’essence. Des analyses montrent déjà l’impact de ces mesures sur le prix du carburant en France, en mettant en évidence une tendance structurelle : la convergence progressive des prix de l’essence et du diesel, liée à la réduction de l’avantage fiscal historiquement accordé au gazole.

Le résultat est sans appel : en 2025, le diesel ne représente plus que 57,7% du parc total, et sa part dans les nouvelles immatriculations est tombée sous les 15%. La chute est particulièrement visible chez les voitures particulières, où le diesel est passé en moins de dix ans de plus de deux tiers du parc à 48,3% en 2025.

Dans les segments lourds – poids lourds, utilitaires et autocars – le diesel conserve en revanche une position quasi hégémonique, avec des parts supérieures à 90%. La mutation y sera plus lente, faute pour l’instant d’alternatives crédibles en termes d’autonomie et de coûts d’exploitation.

Le retour de l’essence et l’essor de l’hybride

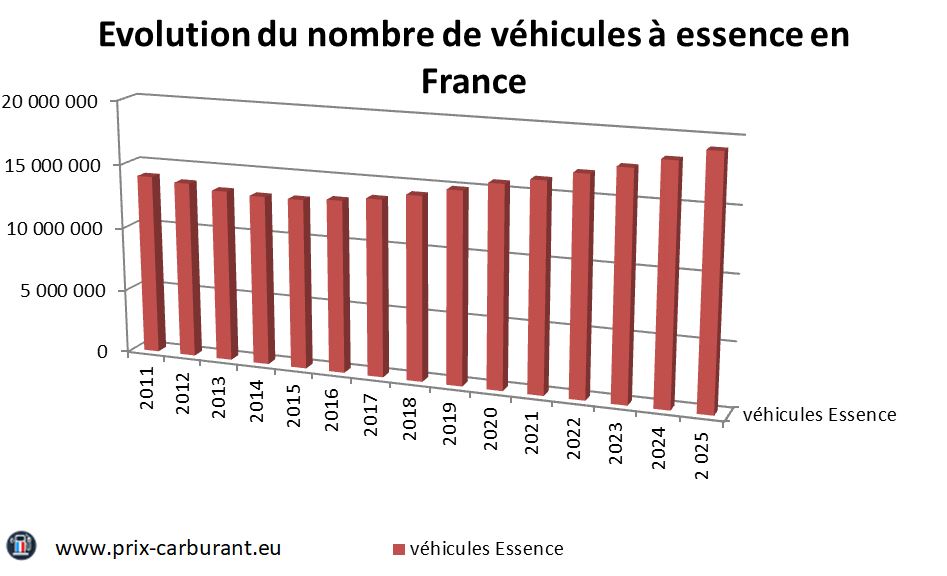

À mesure que le diesel recule, l’essence retrouve un rôle central dans le paysage automobile français. Tombée à 30,6% du parc en 2015, sa part est remontée à 40,9 % du parc global des véhicules en 2025, signe d’un retournement structurel. La progression est particulièrement visible chez les voitures particulières, où l’essence est passée en dix ans de 31% du parc à 47,6% en 2025.

Cette progression s’explique par plusieurs facteurs : le coût plus accessible des véhicules essence, une amélioration notable des consommations unitaires, mais aussi une perception plus favorable du grand public, qui considère l’essence comme moins risquée face aux contraintes réglementaires.

Mais c’est surtout l’hybride (rechargeable et non rechargeable) qui émerge comme segment clé de la transition. En combinant l’autonomie de l’essence et l’apport de l’électrique, il séduit les ménages encore réticents à basculer vers le 100 % électrique. Ce compromis explique sa croissance rapide : moins d’émissions locales, une autonomie suffisante et une accessibilité relative par rapport à l’électrique pur.

L’électrique : une croissance rapide

Parallèlement, la motorisation électrique connaît une dynamique spectaculaire. En 2015, elle ne représentait que 0,1% du parc, soit une curiosité statistique. Dix ans plus tard, elle dépasse 2,7% du parc, soit plus de 1,2 million de véhicules, et continue de croître à un rythme à deux chiffres. Cette croissance est alimentée par des politiques publiques volontaristes, telles que le bonus écologique et la prime à la conversion, ainsi que par un investissement massif dans les infrastructures. La France dispose désormais de plus de 120 000 points de recharge ouverts au public, contre seulement 25 000 en 2019.

Les constructeurs ont également accéléré la transition en multipliant les modèles électriques accessibles au grand public, élargissant ainsi l’offre bien au-delà des segments haut de gamme. Cette montée en puissance place l’électrique au cœur de la stratégie nationale de décarbonation du transport, même si des obstacles persistent, notamment liés au prix des batteries, à la disponibilité des matières premières et au développement des réseaux de recharge rapide.

Gaz et hydrogène : une dynamique spécifique

Le gaz demeure une alternative marginale dans le paysage automobile français. Sa part, bien qu’ayant doublé en quelques années, ne représente encore qu’environ 0,8% du parc total. Toutefois, la situation diffère dans le secteur du transport collectif de voyageurs, où l’adoption est nettement plus marquée. En 2025, près de 9,85% des autobus et autocars circulaient au gaz, contre 2,91% en 2017, témoignant d’une dynamique spécifique à ce segment, portée par les politiques locales de mobilité durable et les contraintes réglementaires en matière de qualité de l’air.

Quant à l’hydrogène, il demeure embryonnaire, limité à environ un millier de véhicules immatriculés. Son avenir dépendra de la capacité de la filière à industrialiser la production et à déployer des stations de recharge à grande échelle.

Comparaison européenne : une transition à plusieurs vitesses

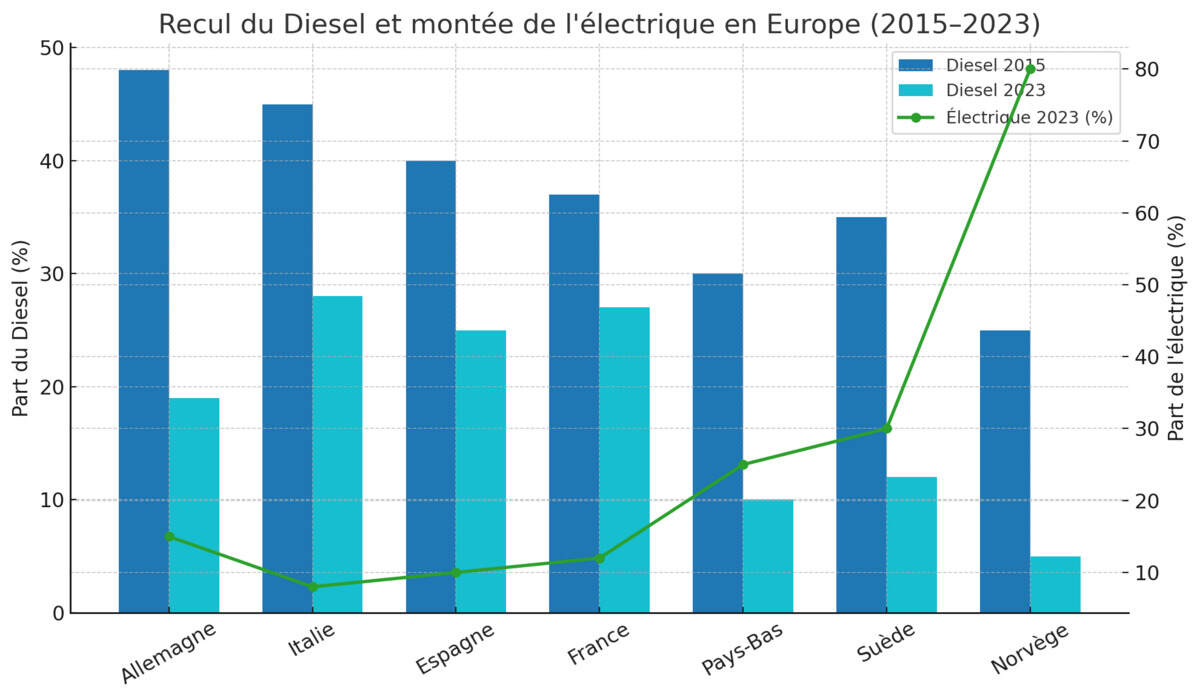

La France n’est pas un cas isolé dans cette transformation du parc automobile. Partout en Europe, le recul du diesel est une tendance lourde, mais son rythme varie fortement d’un pays à l’autre. En Allemagne, la part du diesel dans les immatriculations neuves est passée de près de 48% en 2015 à moins de 20% en 2023. En Italie, si le diesel reste encore dominant pour les utilitaires et certains segments professionnels, il recule fortement sur les voitures particulières. L’Espagne suit une trajectoire similaire à celle de la France, avec un retour marqué des motorisations essence et hybrides.

À l’autre extrême, certains pays nordiques ont pris une longueur d’avance sur l’électrique. La Norvège, pionnière du secteur, affiche déjà plus de 20% de son parc automobile en motorisation 100% électrique et plus de 80% des ventes neuves. Les Pays-Bas et la Suède enregistrent également des taux de pénétration de l’électrique bien supérieurs à la moyenne européenne. Dans ce contexte, la France occupe une position intermédiaire : plus avancée que les pays du sud de l’Europe en matière d’électrification, mais en retrait par rapport aux leaders nordiques.

Ce décalage reflète à la fois les différences de politiques publiques, de structure du parc existant et de capacités d’infrastructures. Il illustre aussi un enjeu stratégique pour la filière automobile française, qui doit composer avec un rythme de transition moins rapide mais désormais irréversible.

Enjeux environnementaux et fiscaux

Au-delà des statistiques, l’évolution du parc automobile a des répercussions majeures sur l’environnement et sur les finances publiques. La diminution de la part du diesel contribue directement à la baisse des émissions de particules fines et de dioxyde d’azote, responsables de nombreuses pathologies respiratoires et cardiovasculaires. Elle participe également à l’atteinte des objectifs climatiques européens, même si l’électrique soulève d’autres questions liées à l’empreinte carbone des batteries et à la disponibilité des matières premières stratégiques.

Cette recomposition soulève également des enjeux fiscaux importants. Le basculement du diesel vers l’essence et, à plus long terme, vers l’électrique modifie l’assiette de la taxe intérieure de consommation sur les produits énergétiques (TICPE). Or, cette taxe constitue une ressource budgétaire majeure pour l’État.

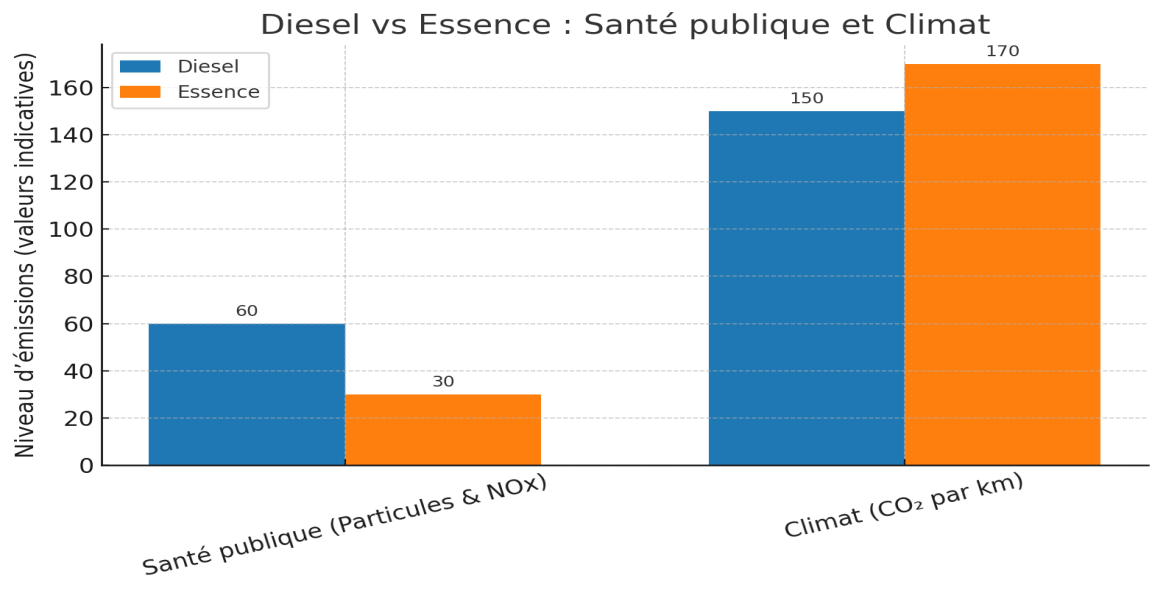

Moins de particules, mais plus de CO₂ : l’empreinte cachée de l’essence

Le recul du diesel est largement présenté comme une victoire pour la qualité de l’air. Les motorisations essence émettent en effet moins de particules fines et d’oxydes d’azote, deux polluants directement nocifs pour la santé publique.

Cependant, cette transition cache une réalité moins favorable sur le plan climatique. Si un litre de gazole émet plus de CO₂ qu’un litre d’essence lors de sa combustion (2,6 kg contre 2,3 kg), la meilleure efficacité énergétique des moteurs diesel compense largement cet écart. Au kilomètre parcouru, un véhicule diesel rejette généralement moins de gaz à effet de serre qu’un véhicule essence équivalent. Ainsi, la substitution massive de motorisations essence au diesel entraîne mécaniquement une hausse des émissions de CO₂ du parc automobile.

Ce paradoxe illustre les contradictions entre politiques sanitaires et politiques climatiques. Les choix opérés au cours de la dernière décennie ont privilégié la réduction des pollutions locales, répondant à une urgence de santé publique. Mais cette orientation se fait au prix d’une aggravation relative du bilan carbone du secteur des transports, déjà responsable de près d’un tiers des émissions françaises.

À terme, seule une électrification rapide et massive du parc permettra de concilier ces deux objectifs. L’essence ne peut constituer qu’une solution transitoire, qui améliore l’air des villes mais compromet, à court et moyen terme, la trajectoire de neutralité carbone. Derrière l’image plus « propre » de l’essence, se profile donc une empreinte cachée : celle d’un surcroît d’émissions de gaz à effet de serre, qui risque de retarder les efforts climatiques.

Perspectives à horizon 2030

D’ici à 2030, le parc automobile français pourrait connaître une recomposition sans précédent. Les projections indiquent que la part du diesel pourrait tomber en dessous de 40%, concentrée essentiellement sur les poids lourds et les utilitaires, secteurs où les alternatives restent limitées. La motorisation essence devrait se stabiliser autour de 40%, tandis que l’électrique pourrait atteindre entre 10 et 15% du parc, sous réserve d’un déploiement suffisant des infrastructures de recharge et d’une baisse durable du prix des batteries.

Parallèlement, les hybrides (rechargeables et non rechargeables) devraient continuer à progresser, offrant une solution intermédiaire attractive pour les ménages réticents à basculer totalement vers l’électrique. Enfin, les carburants alternatifs, comme le HVO (huile végétale hydrotraitée) ou les e-fuels, pourraient jouer un rôle stratégique dans la décarbonation des segments difficiles à électrifier, notamment l’aviation, le transport maritime et certains usages lourds.

La question centrale sera de savoir si la transition peut s’accélérer suffisamment pour permettre à la France de respecter ses engagements climatiques européens : réduction de 55 % des émissions de gaz à effet de serre d’ici 2030 et neutralité carbone en 2050. Le défi n’est pas uniquement technologique. Il est aussi social, car l’acceptabilité de la transition dépendra de la capacité des ménages à accéder à des véhicules plus propres sans creuser les inégalités.

Dans ce contexte, des observatoires indépendants comme prix-carburant.eu jouent un rôle clé. En centralisant les données de consommation, de prix et d’évolution du parc, ils permettent d’éclairer les débats publics et d’accompagner les décisions politiques, tout en offrant aux consommateurs des outils pour mieux comprendre et anticiper les évolutions du marché.

Commentaires

Aucun commentaire pour l’instant. Soyez le premier à réagir !